炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

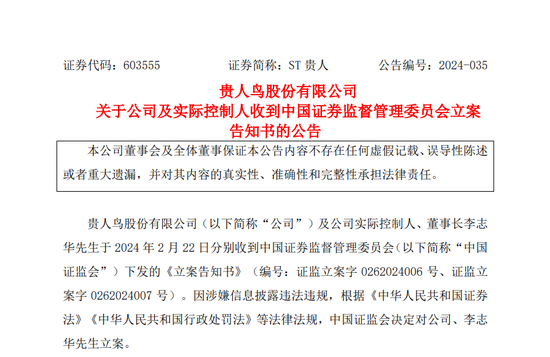

2月22日,ST贵人发布公告称,因涉嫌信披违法违规,公司及实控人均于当日被证监会立案。

涉嫌信披违法违规

公告显示,贵人鸟股份有限公司及公司实际控制人、董事长李志华于2月22日分别收到中国证监会下发的《立案告知书》。因涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司、李志华立案。

据了解,李志华于2022年8月当选公司新任董事长;2023年3月兼任公司总经理;今年2月辞任总经理后,仍担任公司董事长。

ST贵人表示,截至公告披露日,公司生产经营正常。立案调查期间,公司、李志华将积极配合中国证监会的相关工作,并严格按照相关法律法规的规定和监管要求及时履行信息披露义务。

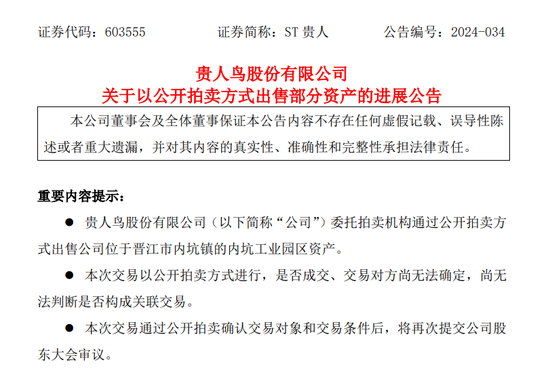

将于3月5日拍卖部分资产

同日,ST贵人还公告了出售部分资产的进展情况。2月初,公司曾表示将出售位于晋江市内坑镇的内坑工业园区资产(房屋建筑物、在建工程及土地使用权)。

据了解,公司将委托福建方圆拍卖有限公司通过公开拍卖方式出售前述资产,时间定于3月5日15时30分,拍卖地址为上海市闵行区浦江镇浦星公路797号1号楼会议室。起拍价为4.8亿元,竞买保证金为5000万元。

ST贵人表示,本次交易以公开拍卖方式进行,是否成交、交易对方尚无法确定,尚无法判断是否构成关联交易。本次交易通过公开拍卖确认交易对象和交易条件后,将再次提交公司股东大会审议。

业绩持续亏损,存在面值退市风险

从财报数据来看,近年来,ST贵人业绩波动较大,且处于持续亏损中。其中2018年至2020年合计归母净亏损超21亿元,2021年扭亏为盈后,2022年再次净亏损了941万元。

去年9月,ST贵人曾发布公告称,鉴于运动鞋服业务自司法重整以来收入下降、持续亏损,市场竞争日趋激烈,公司将对运动鞋服业务进行优化调整,根据公司实际经营情况,通过包括但不限于授权许可(金麒麟分析师)、出售、租赁等方式进行“贵人鸟”“Prince”等品牌资产和其他各项运动鞋服相关资产的处置,并逐步退出运动鞋服业务。

尽管如此,公司2023年业绩仍将出现亏损。根据业绩预告,期内归母净亏损预计为4.85亿元,扣非后净亏损预计为4.95亿元。

对于业绩预亏的主要原因,ST贵人表示,其一,2023年市场有效需求不足,公司所处的粮食行业和运动鞋服行业市场竞争压力较大,经营业绩受到较大影响;其二,公司2023年度计提大额资产减值损失及信用减值损失,对公司本期净利润的影响约-3.55亿元。

另一方面,ST贵人曾于2月初表示,经初步核算,2024年4月末,公司需要偿还的司法重整留债债务本息合计约2.1亿元,而截至目前,公司经营现金流难以满足偿还司法重整债务的需求。

此外,尽管本周已连续4个交易日涨停,但ST贵人仍存在面值退市风险。根据风险提示公告,2月22日收盘,ST贵人每股报0.9元,自2月1日至2月22日已连续10个交易日每日股票收盘价低于1元。

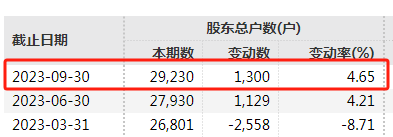

截至2023年9月末,ST贵人股东总户数为2.92万户。