由于预计美国经济仍有扩张空间,富达国际的一位基金经理出售了他所管理基金的绝大部分美国国债。

驻新加坡的George Efstathopoulos协助富达管理约30亿美元的收益和成长策略,他在去年12月卖出了所持的大部分10年期和30年期美国国债。他现在正转向在经济良好增长时期通常表现良好的资产,以提高回报。

“我们预计经济不会再出现衰退,”Efstathopoulos表示,“虽然不着陆的可能性仍然很小,但一直在增加。如果这种可能性进一步增大,2024年我们可能就不会再谈论美联储降息了。”

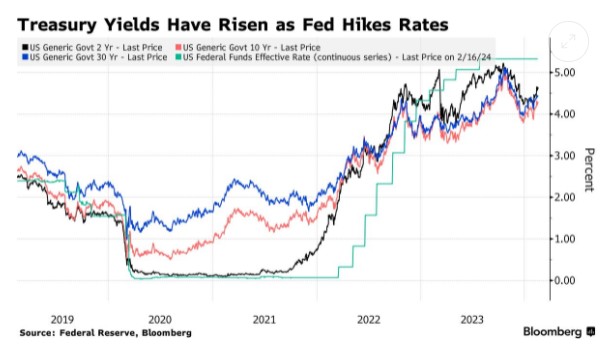

随着美国经济的韧性迫使投资者重新考虑对降息的押注,包括Efstathopoulos在内的越来越多投资者预计美国国债将下跌。一些人甚至猜测,在近期强劲的通胀和就业报告出炉后,美联储的下一步行动可能是加息。

交易员目前预计,美联储2024年将降息四次25个基点,低于此前的将于今年3月开始、合计降息150个基点的预期。债市反映了市场情绪的波动,自年初以来,10年期美国国债收益率上涨了逾40个基点,达到4.3%,美联储官员的言论也强化了higher-for-longer的预期。

另外,Efstathopoulos还抛售了其他发达市场的债券,包括英国和德国国债,同时保留了一些与通胀挂钩的美国国债敞口,并持有奥地利债券。

Efstathopoulos表示,美国经济正显示出“更多重新加速的迹象,而不是放缓”,并补充道,“在未来几个季度,如果我们最终看到发达市场制造业PMI处于更为扩张的领域,我不会感到意外”。

偏爱股票

根据一份公司情况说明书,Efstathopoulos负责管理多项策略,其中包括一只全球多资产增长和收益基金,该基金在截至1月31日的一年里上涨了5%。

相比之下,衡量全球投资级债券的Bloomberg Global Aggregate Total Return Index同期上涨约0.9%。情况说明书显示,该基金在三年内下跌了2.31%。

上个月,随着印度股市飙升,Efstathopoulos在该股市最赚钱的看涨交易中获利了结,转而转向美国中型股和希腊股市。他还看好日本的银行。

他表示,该策略现在更看好股票,并在债券投资组合期限选择上偏好缩短久期。

“我们经历了一段大规模的反通胀时期,经济增长似乎还不错,劳动力市场似乎也可以,”他表示,“如果这是我们着陆的地方,那将非常棒。”