【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

锡业股份(000960):全球精锡龙头 有望受益于锡价上涨

集探、采、选、冶、深加工及供应链为一体的全球精锡龙头公司锡行业全产业链布局,从资源到下游各环节互为支撑;同时,公司具备与锡产业链相匹配、稳定通畅的供应链。根据公司公告,截至2023/06/30,公司(含参股公司)拥有锡冶炼产能8 万吨/年、锡材产能4.1 万吨/年、锡化工产能2.69 万吨/年、阴极铜产能12.5 万吨/年、锌冶炼产能10 万吨/年,压铸锌合金3 万吨/年,铟冶炼产能60 吨/年。 23 年前三季度产量稳中有增,锡价走弱影响公司业绩23 年前三季度,公司生产有色金属26.48 万吨,同比增加0.36 万吨;其中产品锡/铜产量5.90/9.97 万吨,同比+0.3/-0.17 万吨,锌锭8.26 万吨,铸造用锌合金折锌2.11 万吨,铟锭66 吨。23 年前三季度,公司实现营业收入336.58 亿元,同比下降20.18%;归母净利润10.95 亿元,同比下降18.59%。23 年锡价走弱影响公司盈利,23 年前三季度,公司销售毛利率/净利率分别为8.27%/3.48%,同比下降2.42/0.01 pct。 24 年锡价中枢抬升可期,公司有望充分受益23 年SHFE 锡均价21.24 万元/吨,同比下降13.18%;截至2024/2/22,SHFE锡均价21.33 万元/吨,同比提高0.44%。24 年锡需求端在半导体、光伏、新能源汽车等多重催化下有望提升,而供给端因缅甸佤邦锡矿出口征税政策变化,锡矿复产不确定性仍存以及全球新投产项目多处于产能爬坡期,供给增量有限;供需缺口扩大,锡价中枢有望抬升。 盈利预测与投资建议 公司是全球精炼锡生产龙头,2022 年全国/全球锡市占率分别达到47.78%/22.54%;有望充分受益于行业景气度回暖所带来的业绩弹性。我们预计公司2023-2025 年归母净利润分别为16.78/19.40/23.26 亿元,EPS 分别为1.02/1.18/1.41 元,3 年CAGR 为19.99%。参考可比公司估值,我们给予锡业股份2024 年15 倍PE,目标价17.68 元,维持“买入”评级。 风险提示:产品价格波动风险;海外政治与安全风险;汇率波动风险;产量不及预期。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

浙商证券:通达系价格环比略有提升 顺丰(002352.SZ)高基数下件量同比+28%

智通财经APP获悉,浙商证券(601878)发布研报称,随着线上消费渗透率的提升,上游电商销售额增速放缓,快递市场进入存量竞争。目前竞争格局未达稳态。2023年以来义乌等“产粮区”出现较为激烈的价格竞争,旺季到来,行业价格有所修复。预计良性竞争将持续,且极兔收购丰网并上市,未来行业集中将加速2023年受行业价格竞争影响,快递板块市场情绪相对低迷,当前板块对应2024年估值普遍跌至较低位,估值已基本反映行业长期增速下行和价格竞争持续,具有安全边际,风险收益性价比较高。

1)直营快递:看好顺丰控股(002352.SZ)(时效业务稳中有升、大件快运业务利润提升叠加新业务持续改善,多网融通降本均有望超预期,顺周期背景下有望率先受益)。

2)加盟快递:中长期看,行业分化持续,头部快递企业的市场份额有望进一步提升,从而带动业绩修复(中通快递(02057)/圆通速递(600233)(600233.SH));建议关注申通快递(002468.SZ)(加快产能投放,公司件量增速持续领先同行,规模效应下有望带来盈利的释放)/韵达股份(002120.SZ)(件量增速迎来拐点实现正增长,总部赋能加盟商有望驱动网点边际改善)。

3)极兔速递(01519):受益于海外快递业务量高速增长、积极开拓跨境电商业务,公司营业收入有望实现快速增长,叠加规模效应释放,国内经营持续改善,盈利能力有望提升。

快递行业情况:2024年春节假期日均揽收量同比2023年春节假期增长145.2%

“东南亚滴滴”Grab(GRAB.US)四季报业绩超预期 但销售前景不佳为首次回购计划蒙上阴影

智通财经APP获悉,打车服务领军企业Grab(GRAB.US)于美东时间周四盘前公布了2023年第四季度财报业绩。财报显示,Grab Q4营收为6.53亿美元,同比增长30%,超出分析师普遍预期的6.33亿美元。Q4净利润为1100万美元,上年同期为净亏损3.91亿美元,主要是由于集团调整后EBITDA的改善、投资公允价值变化以及股权激励费用的降低;摊薄后每股收益(EPS)为0.01美元,去年同期为-0.1美元,超出分析师预期的-0.03美元。

该公司公布的调整后息税折旧摊销前利润(EBITDA)为3500万美元,低于预期的3890万美元,四季度调整后自由现金流为100万美元。

Grab总GMV(商品交易总额)同比增长9%,主要归功于移动和交付GMV的增长,按需GMV同比增长18%,环比增长3%。此外,集团MTU(每月交易用户)同比增长12%。

目前,Grab正着力于成为一家财务更加成熟的公司,经过多年的快速扩张,该公司正将重点放在利润水平。

与优步(UBER.US)一样,Grab也施行了裁员及控制支出,以实现盈利。优步在本月宣布了首次回购,然而,努力实现盈利的同时,优步的增速却从过去几年的三位数增长大幅放缓,凸显了经济不确定性和竞争的影响。公司第四季度的收入仅增长了30%,为2022年以来增速最缓慢的季度。

乘联会:2月1-17日,乘用车市场零售55.9万辆,同比去年同期下降14%

格隆汇2月21日|乘联会数据显示,2月1-17日,乘用车市场零售55.9万辆,同比去年同期下降14%,较上月同期下降43%,今年以来累计零售259.4万辆,同比增长34%;全国乘用车厂商批发38.2万辆,同比去年同期下降42%,较上月同期下降57%,今年以来累计批发247万辆,同比增长17%。

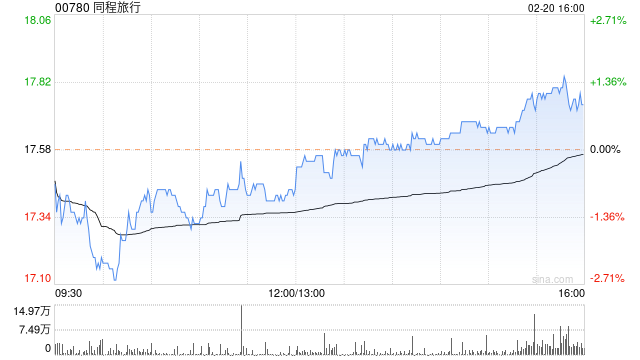

安信国际:春节超预期表现或提振全年旅游预期 建议关注同程旅行等

安信国际发布研究报告称,2024年春节假期国内旅游表现超预期,可比口径下旅游收入/人次同比增47%/34%,较2019年同期增7.7%/19%,好于该行此前预期。出境游人次接近2019年同期水平,全年恢复程度有望从去年的56%提升至84%。海南离岛免税消费金额/人次可比口径同比增40%/66%,客流增长及购物转化率提升带动免税人均消费较国庆及元旦提升。建议关注业绩稳健增长可预见性高的OTA标的携程集团-S(09961)及同程旅行(00780)、和业绩有修复潜力的中国中免(01880)。

安信国际主要观点如下:

春节国内旅游表现好于预期,或提振全年旅游收入预期:

据文旅部测算数据,春节期间(2/10-2/17,8天)国内旅游收入6327亿元,按照可比口径(日均数据),较2023年/2019年同期增47%/ 7.7%;国内旅游人次4.7亿人,可比口径较2023年/2019年增34%/19%,恢复态势较元旦加速,好于该行此前预期(5000亿元,4亿人次)。长途出游需求释放带动人均花费同比/较2019年增9%/3%至1335元,高于国庆长假期间表现(912元)。若参考疫情前春节国内旅游收入的全年占比(9%-10%),预计2024年国内旅游收入有望达6-7万亿元,超过2019年水平,也高于文旅部去年12月预测(6万亿元)。

出境游恢复提速:

据文旅部数据,春节期间,出境旅游人次360万,接近2019年同期水平。从目的地看,中国香港/中国澳门人次为126万/104万(特区政府公布数据),占比35%/29%,合计占比64%,对比1H23为78%,不考虑中国台湾,反映出国游占比提升。出国游目的地仍主要为东南亚/日韩,欧洲/美国等长线目的地进一步恢复。文旅部预计2024年出境游人次达1.3亿,同比增49%,恢复至2019年的84%,对比2023年恢复程度为56%,动力或来自国际航线持续恢复(去年12月恢复至2019年的63%)、互免签证协定、签证流程加速等。

平台旅游订单量表现亮眼:

1)携程:国内游、出入境游订单同比大幅增长,并超过2019年水平。国内定制游订单同比增超5倍,客单价增24%;“新马泰”旅游订单较2019年增超30%。2)同程旅行:国内热门城市机票/火车票、酒店订单同比增超30%。3)飞猪:国内中长线订单量同比增超3倍,客单价同比增10%;出境游预定量同比增近10倍。4)美团:旅游消费规模同比及较2019年均显著增长,境外酒店预订量创新高。5)抖音:旅游住宿订单同比增130%。

免税市场呈逐步回温趋势:

据海口海关数据,2024年春节假期,海南离岛免税购物金额25亿元,可比口径同比/较2021年增40%/ 118%,购物人数30万人次,日均人次同比增66%,免税消费随客流增长而回温。2024年春节免税人均消费8358元,同比降16%,但较2023年国庆(7824元)/2024年元旦(7228元)增7%/16%,呈边际改善趋势。

风险:消费力疲弱拖累旅游出行支出;竞争加剧。

中国国航(00753)1月旅客周转量同比上升69.1%,环比上升12.1%

智通财经APP讯,中国国航(00753)发布公告,2024年1月,集团合并旅客周转量(按收入客公里计)同比、环比均上升。客运运力投入(按可用座位公里计)同比上升53.1%,环比上升8.9%;旅客周转量同比上升69.1%,环比上升12.1%。

其中,国内客运运力投入同比上升18.1%,环比上升11.0%;旅客周转量同比上升31.9%,环比上升13.1%;国际客运运力投入同比上升844.9%,环比上升4.0%;旅客周转量同比上升1,093.3%,环比上升10.0%;地区客运运力投入同比上升150.1%,环比上升2.0%;旅客周转量同比上升175.4%,环比上升4.3%。平均客座率为77.6%,同比上升7.3个百分点,环比上升2.2个百分点。其中,国内航线同比上升8.3个百分点,环比上升1.4个百分点;国际航线同比上升15.4个百分点,环比上升4.0个百分点;地区航线同比上升6.4个百分点,环比上升1.5个百分点。

货运方面,货运运力投入(按可用货运吨公里计)同比上升84.6%,环比上升9.1%;货邮周转量(按收入货运吨公里计)同比上升163.9%,环比上升1.2%;货运载运率为34.3%,同比上升10.3个百分点,环比下降2.7个百分点。

2024年1月,集团共引进1架ARJ21-700飞机、4架A320系列飞机、2架B737系列飞机,退出4架A320系列飞机。截至2024年1月底,集团合计运营908架飞机,其中自有飞机395架,融资租赁216架,经营租赁297架。

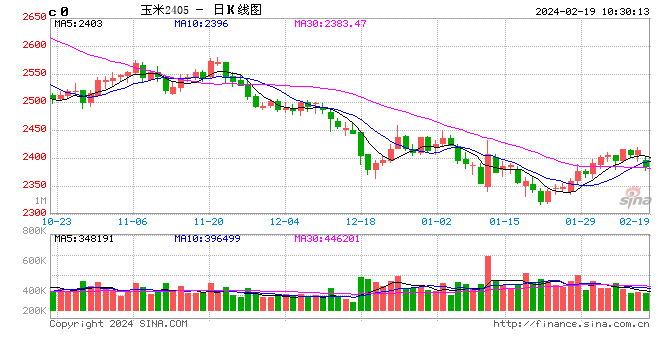

卓创资讯:玉米价格跌至三年来低位 新季玉米供应量预期或降

卓创资讯玉米市场分析师许亚婷

【导语】2024年中央一号文中提到要“稳定粮食播种面积,把粮食增产的重心放到大面积提高单产上”。国内粮食耕地面积难有大规模提升预期,叠加目前全国玉米均价已跌至三年多以来低位,农户种植收益有所下降,或影响新季玉米种植积极性,玉米新季种植面积及产量或有下降预期。

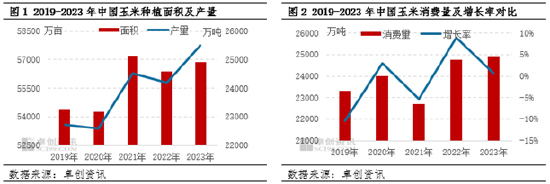

本年度玉米面积产量双增 供需格局表现相对宽松

据卓创资讯调研,2023年全国玉米种植面积同比增加500万亩左右,达到56880万亩,较2022年增幅0.89%。因黑龙江部分地区豆改粮,吉林、辽宁种植面积也略有提升,多是杂粮改种玉米。华北地区玉米面积小幅增加,其中河北地区退林还耕,山东部分地区蔬菜改种玉米,玉米面积略增。南方部分地区玉米面积小幅增加,增幅不大。玉米重要生长时期除部分东北地区“前旱后涝”以及积温偏低影响,单产略降,其余主产区单产水平明显提升,2023年全国玉米产量同比2022年增加1320万吨,达到25500万吨,同比增幅5.46%。

需求方面,虽2023年因小麦收割时期阴雨天气影响,芽麦供应量增多且价格优势明显,替代饲料玉米增加,导致饲料玉米消费量同比2022年有所减少。但是深加工行业玉米消费量同比增加明显,2023年全年玉米国内总消费量达到24896万吨,较2022年增长0.61%。综合来看,2023年玉米市场需求增速不及供应增速,市场供需格局表现相对宽松,给玉米现货价格带来一定压力。

玉米市场供需错配 现货价格不断刷新低位

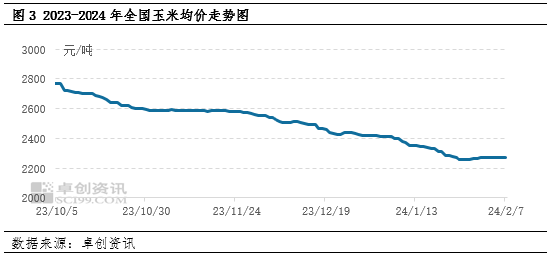

伴随新季玉米大量上市,并且丰产预期逐步兑现,市场月度有效供应逐步增加。但中间贸易环节收购意向偏弱,渠道库存同比明显下降,叠加养殖持续亏损,玉米饲料及深加工消费表现疲软,阶段性供需错配行情下,2023年四季度以来玉米价格呈逐步下行走势。截至2月7日,全国玉米均价2275.87元/吨,较年初价格跌144.14元/吨,跌幅5.96%,并刷新近三年半以来价格低位。

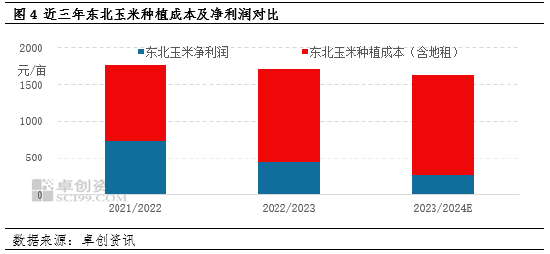

玉米种植收益下降 新季种植面积及产量或存下降预期

由于地租成本限制,且玉米现货价格持续下行,部分地区出货价格已跌破主产区包地大户种植成本线,种植收益明显下降,卓创资讯预计2023/2024年东北玉米净利润或在260元/亩,同比上一年度收益下降173元/亩,跌幅39.95%。主产区玉米种植收益明显下降,或导致基层对于玉米种植积极性下降。

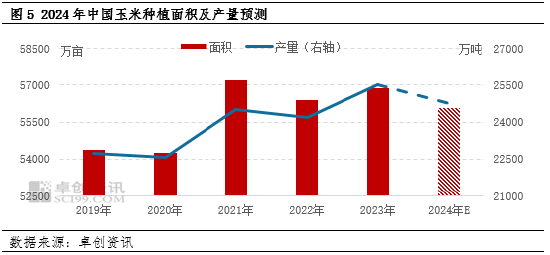

卓创资讯预计2024年中国玉米种植面积为56050万亩,同比2023年降幅1.46%。因2023年华北多数地区玉米亩产同比提升20%左右,为近年来的丰产年份,考虑到2024年或受天气及其他突发自然灾害影响,玉米亩产难以达到2023年高位水平,因此卓创资讯预计2024年中国玉米产量为24750万吨,同比2023年降幅2.94%。

虽然2024年玉米市场供应层面压力或有减轻,但总供应量仍处于近年来高位。需求方面仍难有明显放量提振,首先玉米价格下降后,替代品优势有所减弱,玉米饲用消费量或有提升。但2024年在终端禽畜存栏下降的背景下,饲料产量下降概率较大,玉米饲用需求提升空间或相对有限。深加工需求方面,多数领域深加工企业产能增速放缓,产业发展趋于稳定,玉米深加工消费表现或较为平稳。综合来看,2024年玉米市场供需关系仍呈现偏宽松格局,现货价格重心或较2023年偏低。

广州市春节接待人数同比增58%,外地游客接待量成倍增,总消费额超112亿元【数据公布】

快讯摘要

快讯正文

【广州市春节假期接待人数与经济收入双增长】广州市文化广电旅游局18日公布的数据显示,春节假期期间,广州市共接待市民游客超过1555万人次,同比增长超58%。其中,外地游客接待量近625万人次,同比成倍增长。文旅消费总额超112亿元,同比增长近65%,实现接待人数与经济收入双增长。和讯自选股写手风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。

韩国1月国际航空客运量恢复至疫情前91%,中国航线需求强劲

韩国国土交通部周日公布的数据显示,由于对中国航线的强劲需求,韩国1月份的国际航空客运量同比飙升57%。

数据显示,1月国际航线的游客数量达到728万。这一数字约占2019年1月统计数字的91%,表明国际旅行几乎恢复到大流行前的水平。

按目的地划分,中国航线的游客数量达到约87.3万,是去年同期的10.4万的8倍多。这也是自去年8月中国宣布恢复赴韩团体游以来,中国航线单月游客人数首次超过87万。

同期,得益于赴日游需求持续旺盛,日本航线游客量为203.4527万人次,同比增长53%,恢复至疫情前101%的水平。除中日以外的亚洲航线游客量为318.5813万人次,同比增长46%,恢复至疫情前96%水平。美洲航线(48.2747万人次)、欧洲航线(32.6228万人次)、大洋洲航线(29.3765万人次)旅客量同比分别增长18%、21%和26%。

美股异动 | 环球墨非(GMM.US)盘前一度涨超30% 2023财年净利润飙升至655万美元创新高

智通财经获悉,2月15日周四,环球墨非(GMM.US)盘前股价飙升,一度涨超30%。据悉,环球墨非近日发布2023年财报显示,总营收达2689万美元,同比增长56.4%,创下历史新高。其中,该公司两大业务营收均创下新高,数字资产授权业务营收同比飙升186.3%至1151万美元;虚拟技术服务业务营收达1538万美元,同比增长22.7%。同时,净利润飙升至655万美元,与去年的净亏损相比,取得了显著增长,毛利润和毛利润率也创下了新高。